おはようございます、山本尚幸です。

本日は、財務・会計について勉強する上で、僕が受験生時代にとても悩んだことを思い出しつつ、

おそらく他の受験生の方にとっても役立つだろうというお話。

例えば、以下のような損益計算書と貸借対照表があったとします。(説明のため、かんなり簡略してます)

貸借対照表1 |

損益計算書1 |

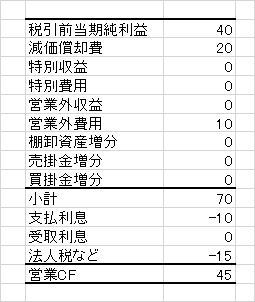

これら2つをもとに、営業CFを求めますと、以下通りです。

キャッシュフロー計算書1

ここで多くの方が疑問に思うことが、以下のことかと。

- 税引前利益から営業外費用の10を足す

- 小計から支払利息(ここでは営業外費用とイコール)の10を引く

- なぜ一度足した営業外費用を、また引くの?

結論からいいますと、1で扱った営業外費用は「損失」である一方、

2で扱った支払利息は実際に現金として支払った「キャッシュアウトフロー」だからです。

CF計算書は、期間内のキャッシュの増減を求めるものですので、計算過程においては利益ベースの数値を相殺し、キャッシュの増減のみ適用する処理が行われます。

今回の場合は営業外費用をすべて現金で支払ったため、営業外費用と支払利息の値が等しく相殺されることとなります。

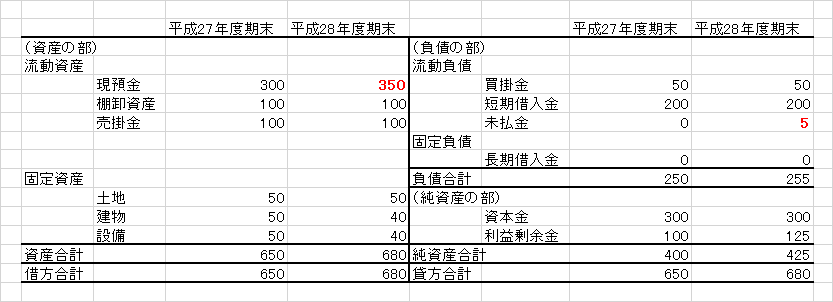

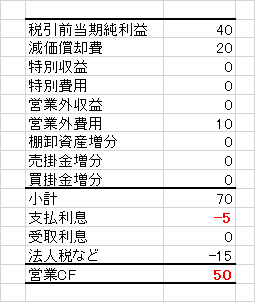

では、次の例をご覧ください。

上の表と比べて、以下の点で違いがあります。

- 貸借対照表において、平成28年度期末の未払金が0→5増えている

- CF計算書において、支払利息が-10→-5に増えている

- CF計算書において、営業CFが45→50に増えている

貸借対照表2 |

損益計算書2 |

キャッシュフロー計算書2 |

この差が発生した理由は、「営業外費用10のうち、5は現金で支払ったが、残りの5は未払金として借金したため」です。

利益ベースでは10の損失が発生しましたが、実際にキャッシュアウトフローとして出ていったキャッシュは10→5に下がったのです。

そして、キャッシュとして5を手元に残した分、営業CFおよび平成28年度期末の現金の値が5増える結果となりました。

このように、「利益」ベースと「キャッシュフロー」ベースの違いを考慮するために、CF計算書の小計の前後では営業外収益・営業外費用と支払利息・受取利息を分けて考える手順を踏んでいるのです。

本件は、1次試験ならびに2次試験でも重要なポイントですので、しっかりと把握して正解できるようにしてください。

また、今回は営業外費用でご説明しましたが、その他「営業外収益」「法人税」などでも、「未払」や「未収」が発生するものは同様に考えられます。

財務は基礎をしっかりと押さえれば、得点源にしやすい科目ですので、しっかりとした勉強を行うことをお勧めします。

ではでは。